家計管理を続けていると、「もっとシンプルにできないかな?」と思う瞬間がありませんか。わが家もまさにそうで、変動費の管理方法を思いきって見直すことにしました。

今回は、これまでの「科目別」管理から、変動費を「一袋方式(ひとまとめ)」にしてみた話を、始めた理由ややり方も含めてご紹介します。

つむぎ

つむぎ科目ごとに分けて管理していたころは、赤字の科目ばかり気になって、なんだか落ち着かなかったんです。

一袋方式って何?

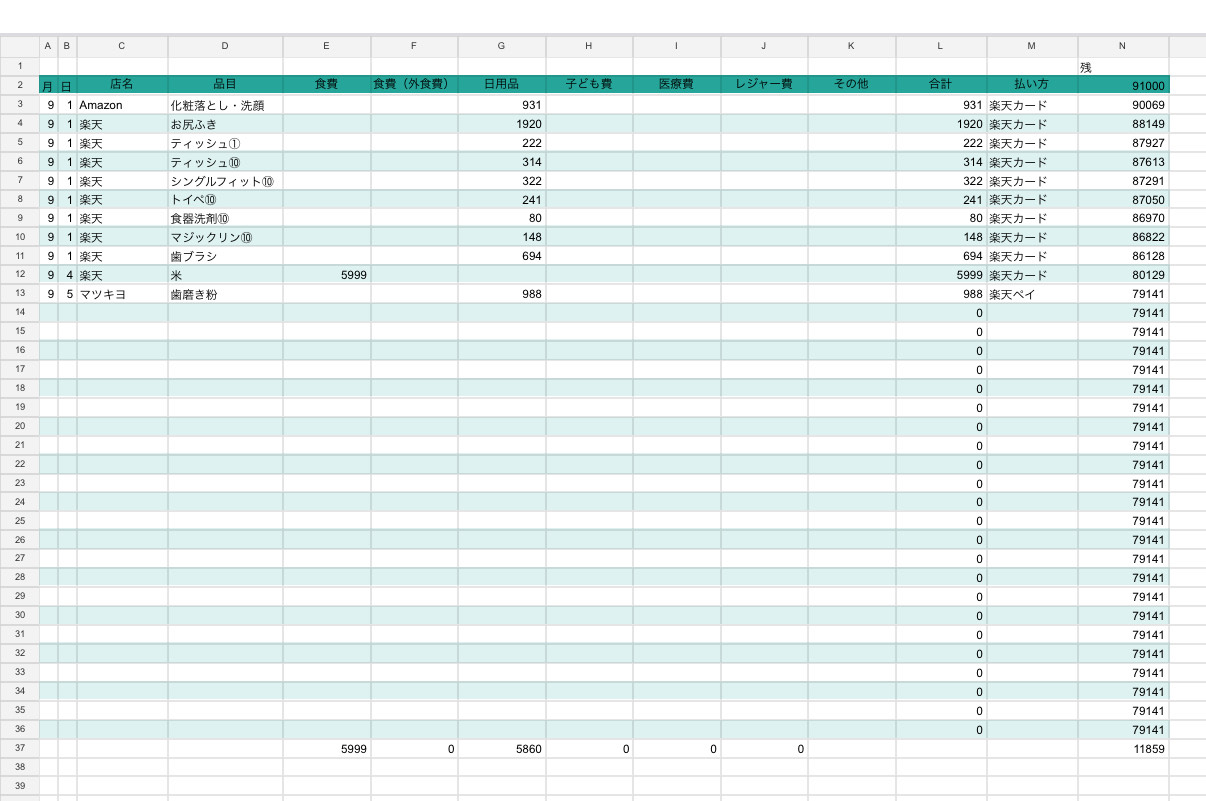

一袋方式とは、食費・日用品・子ども費・レジャー費…といった変動費を科目ごとに分けず、「変動費全体」でひとつの予算にまとめて管理する方法です。

細かい小袋に分けるのではなく、大きな袋にまとめてポンと入れるイメージ。科目ごとの増減は気にせず、トータルで予算内に収まっていればOK、という考え方です。家計の本によっては「科目を細かく分けるほどいい」と言われますが、分けるほど管理の手間も増えます。続かなければ意味がないので、わが家は逆に思いきってざっくりにしました。

つむぎ

つむぎ小袋に分けるより、大きな袋ひとつ。それだけで、気持ちがぐっとラクになりました。

始めた理由

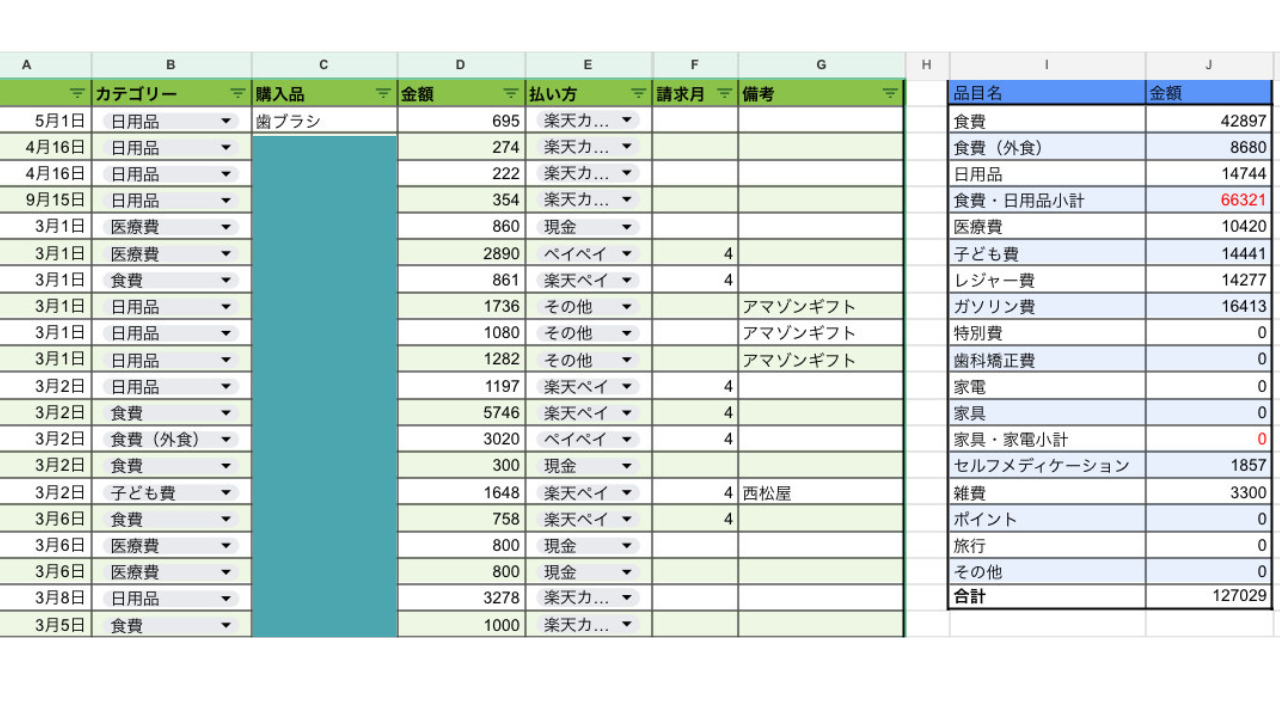

これまでわが家では、変動費を「食費・日用品/子ども費/医療費/レジャー費」のように細かく分けて、それぞれに予算を立てて管理していました。細かく分けると、たしかに「どこにいくら使ったか」はよく分かります。でも、毎月の集計が地味に大変なうえ、赤字の科目を見るたびに気が重くなる…。これでは続かないな、と感じていました。

ところが月ごとに集計してみると、「医療費はプラスだけど、子ども費は大きくマイナス…」というように、科目ごとのばらつきがどうしても出てしまうんです。

すると、マイナス表示のままの科目が気になってしまい、気持ち的にもスッキリしない管理になっていました。「全体ではちゃんと収まっているのに、なんだかモヤモヤする」——それが見直しのきっかけです。家計全体の管理ルールは収入41万×5人家族の家計管理ルールにまとめています。

やり方(手順)

やり方はとてもシンプルです。

- 変動費(食費・日用品・子ども費・レジャー費など)の予算を合算して「ひとつの袋」にする

- 月の目安額を決める(わが家は大体10万円前後。年間集計を見返すと、平均して10万円ちょっとでした)

- 科目ごとの増減は気にせず、「トータルで予算内に収まっているか」だけを見る(目安額は、これまでの年間集計を見返して「平均でこのくらい」という現実的な数字から始めるのがコツ)

たとえば食費が少しオーバーしても、レジャー費が抑えられていればOK。医療費がかさんでも、その分ほかでバランスを取ればいい。トータルで収まっていれば「合格!」という仕組みです。食費のリアルな金額は5人家族の食費6.3万円は妥当?にまとめています。

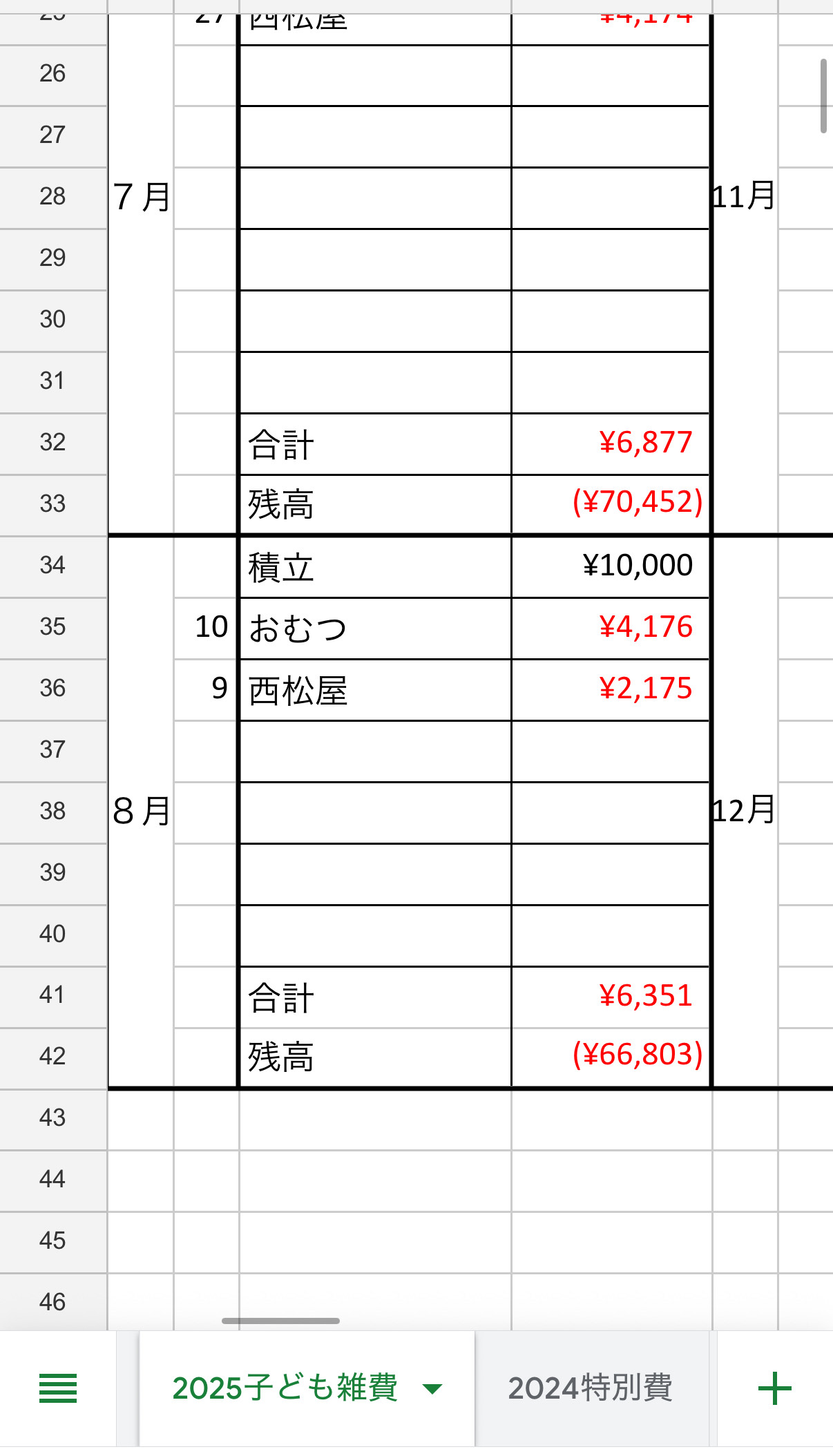

あわせて、これまで毎月15,000円ずつ積み立てていた「特別費(誕生日やイベントなど)」も見直しました。今後は夏と冬のボーナスから補填することにして、毎月の収入からは出さずに済むように。そうすれば月15,000円が浮くので、その分を変動費にまわすこともできます。

つむぎ特別費はイベントが重なると足りなくなりがち。ボーナスからまとめて出すほうが、管理がラクだと感じています。

一袋方式のメリットと気をつけたい点

切り替えてみて感じている、いいところと注意点をまとめておきます。

- メリット…科目ごとの赤字が気にならず、気持ちがラク

- メリット…管理する数字が減って、続けやすい

- メリット…「全体で帳尻を合わせる」発想になり、ムダに落ち込まない

- 気をつけたい点…どの科目で使いすぎたかが見えにくくなる

- 気をつけたい点…だからこそ、たまに中身をざっくり振り返ると安心

科目別の管理も「どこで使いすぎているか」が分かるメリットがありました。でも今のわが家には、「シンプルで続けやすい」一袋方式のほうが合っている気がしています。大切なのは「正しい管理」より「続けられる管理」だと、あらためて感じました。

まとめ

わが家は「変動費はまとめてひとつの予算で管理」「特別費はボーナスから捻出」という形に切り替えて、家計管理がぐっとシンプルになりました。

家計管理に正解はなくて、その時の暮らしや気持ちに合うやり方がいちばんだと思います。「最近、家計簿がしんどいな」という方は、一度ざっくり“ひとまとめ”にしてみると、肩の力が抜けるかもしれません。実際にしばらく続けてみた感想も、また改めてご報告しますね。