「節約したいけど、どこから手をつけたらいいの?」

そんなとき、まず見直したいのが “固定費” です。

とはいえ、「固定費ってなに?」と思う方もいるかもしれません。

実際、わが家でも最初はよくわからず…。でも家計管理を本格的に始めてからは、

として意識するようになりました。

固定費ってどんなもの?

わが家では以下のような支出を「固定費」として分類しています。

- 家賃

- 通信費(携帯/Wi-Fiなど)

- サブスク(Amazon、オーディオブック等)

- 定期代

- 保育料・学童代

- 保険料

- お小遣い(基本的に毎月定額)

これらは、「見直すことで大きな節約につながる」部分でもあります。

固定費は月1万円以上なら“要チェック”!

わが家では、月1万円以上かかっている固定費があれば、「見直し候補」としてチェックしています。

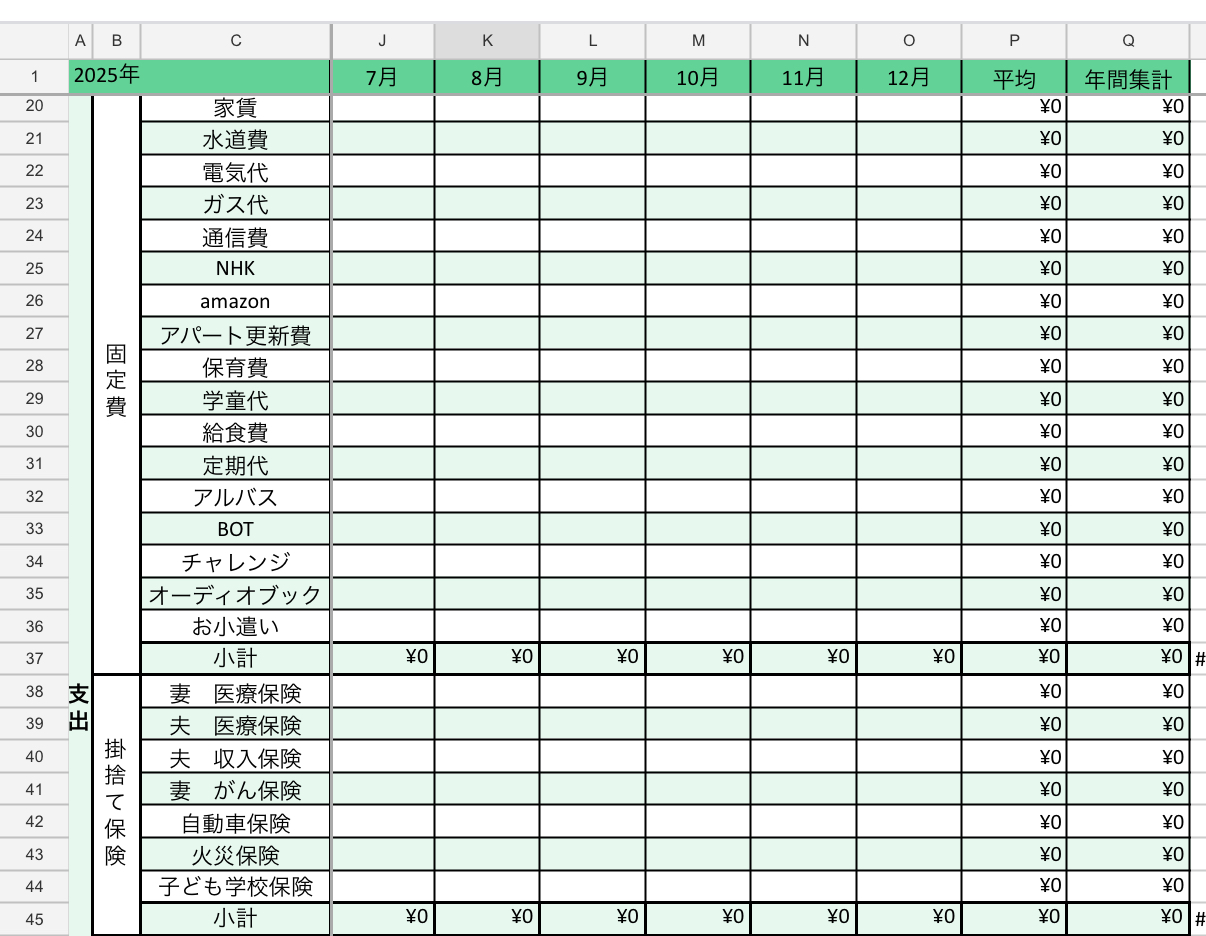

家計簿やスプレッドシートを活用し、「固定費だけを抜き出した表」を作っておくと、何にどれくらい使っているかが一目瞭然です。

📷 こちらが、わが家の“固定費だけ”を抽出した年間集計表です

実際に見直した固定費あれこれ

■ 通信費:楽天モバイルに一本化

昨年、夫が機種変更を機にワイモバイルへ。でも…

- 私は楽天ユーザー(楽天ポイント払いが便利)

- 家族全体の通信費が月1万円を超えていた

ということで、ワイモバイルの3か月縛りを終えた後に楽天モバイルへ戻しました。

結果、携帯×2台+Wi-Fi込みで1万円以下に!

楽天ポイント支払いもできて、家計の負担がグッと軽くなりました。

■ 定期代:半年払いで“ひそかに得”してます

通勤に毎日1時間。定期代は必須です。

でも、半年分を一括払いすることで、会社から出る通勤費との差額がちょっと浮きます。笑

わたしの会社では領収証提出も不要なので、浮いた分は別のことに活用。

「交通費を浮かせるなんて…」と思うかもしれませんが、

**“お得にやりくり”は主婦の腕の見せどころ!**ですよね。

■ サブスク:本当に必要?定期的に見直し

- Amazon Prime

- オーディオブック

- BOT(子どもに持たせているGPS)

このあたりは、定期的に「今の生活に本当に必要?」とチェックしています。

解約しても支障がないものはどんどん削除!

■ 保険:学資保険&個人年金を解約しました

保険も「安心のため」と思って入っていましたが…

- 長男用の学資保険

- 老後用の個人年金保険

どちらも**利率が低く、運用益も期待できず…**ということで解約。

最近は投資信託が軌道に乗ってきたので、浮いたお金はそちらに回す方が効率的だと判断しました。

保険についてはまた別記事で詳しくまとめる予定です。

固定費を“仕組み化”してラクに管理

一括払いできるもの(定期代・保険・年払いのサブスクなど)は、

毎月「住信SBI銀行」の支払い用口座に一定額を積立しています。

- 年払い額 ÷ 12か月 → 毎月積立

- 支払月に口座から移動&一括払

こうすることで、月ごとの支出が安定し、ドカンと出ていく不安も減少!

まとめ|固定費を見直せば、家計がグッと軽くなる!

固定費は一度見直せば、“ずっと効果が続く”支出です。

- 通信費を抑える

- サブスクを整理する

- 保険の内容を見直す

といった積み重ねで、年間数万円〜十数万円の節約につながることも。

まずは、家計簿を開いて固定費を一覧化してみましょう。

わが家のように、**表にまとめて「見える化」するだけでも効果大!**です。

「支出は“減らす”だけでなく、“最適化”する」がポイント♪