はじめまして、「つむぎママ」です。このブログの第一歩として、わが家のお金のこれまでとこれからを、ゆるっと振り返ってみたいと思います。

結論から言うと、わが家は「資産マイナス」からのスタートでした。そこから少しずつ家計と向き合って、今では資産はしっかりプラスに。特別な才能も、高収入も、根性論もありません。あるのは「見える化して、コツコツ続けた」という、それだけです。同じように「うちは今ちょっと厳しいかも」と感じている方の、ちょっとした励みになればうれしいです。

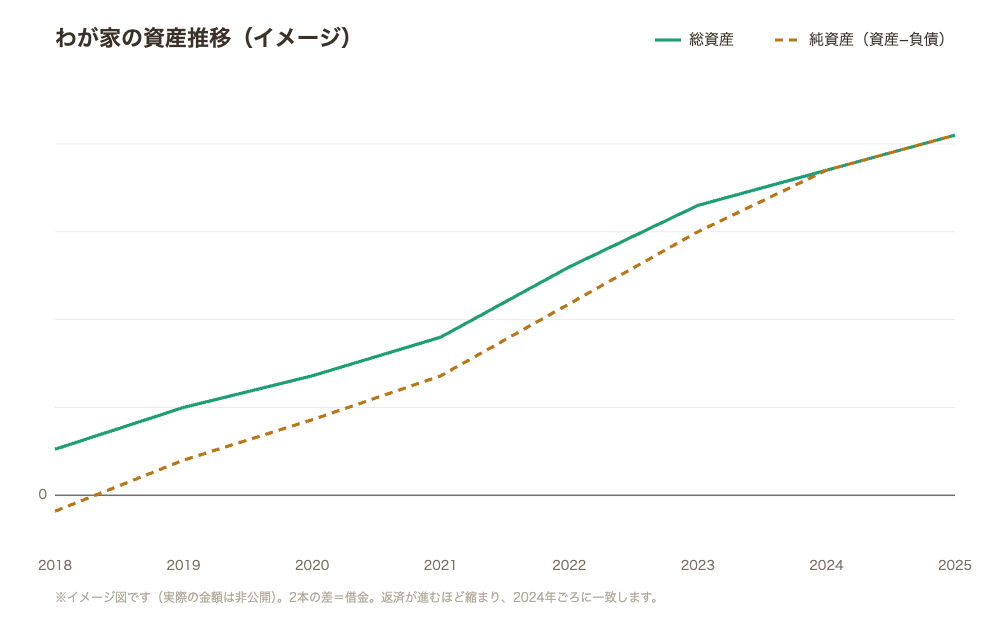

2018年12月、資産マイナス91万円からのスタート

私が本格的に家計管理に向き合いはじめたのは、2018年12月。当時の貯金額は262万円。一見プラスに見えますが、同時に奨学金・自動車ローン・携帯の分割払いなどの借金が353万円ありました。差し引きすると、総資産はマイナス91万円。いわゆる“債務超過”の状態からのスタートでした。

でも当時の私は、その「マイナス」にすら気づいていませんでした。通帳に貯金がそれなりにあるから大丈夫——そう思い込んでいたんです。借金は借金、貯金は貯金で、頭の中で別々の引き出しに入っていた感じですね。

まずやったのは、貯金も借金も全部ひとつの表に並べて、「結局うちはプラスなの?マイナスなの?」をはっきりさせること。自分の家計の“現在地”を正しく知る。それが、すべての始まりでした。

つむぎ

つむぎ「貯金はあるのに、なぜかお金が貯まらない」。その正体が“借金との相殺”だったと気づいたときは、正直ちょっとショックでした。でも、知らないまま過ごすより、ずっと良かったと思っています。

家計管理の味方は「スプレッドシート」

もともとExcelが少し得意だったので、家計簿・貯金簿・予算・借金の返済計画まで、すべてスプレッドシートで管理することにしました。市販のアプリもいろいろ試しましたが、結局「自分が見たい形」に作れるスプレッドシートが一番しっくりきたんです。

シンプルな表とグラフでお金の流れを“見える化”すると、不思議なことが起きました。なんとなく使っていたお金が“見えるムダ”に変わって、自然と手が止まるようになったんです。「どこに無駄があるか」「どの借金から返すか」も、感覚ではなく数字で判断できるようになりました。

最初は何を書けばいいのか分からず手探りでしたが、続けるうちに、数字が“怖いもの”から“味方”に変わっていきました。

つむぎ

つむぎ完璧な家計簿じゃなくて大丈夫。「ざっくりでも、毎月見る」だけで、お金の流れって驚くほど変わります。

2024年1月、借金ゼロを達成!

少しずつ、でも確実に返済を続けた結果——2024年1月、最後の奨学金を完済しました。長かった借金生活に、ようやく区切りがついた瞬間です。

やったことはシンプルで、「利息の高いものから優先して返す」「先取りで返済分を確保する」を、ただ淡々と続けただけ。派手な裏ワザはありません。でも、見える化していたからこそ、ゴールまでの距離が分かって、心が折れずに走り切れたんだと思います。

「借金ゼロ」になって初めて、“ここからが本当の資産形成のスタートなんだ”と実感しました。マイナスをゼロに戻すまでと、ゼロからプラスを積み上げるのとでは、気持ちの軽さがまるで違います。

資産運用は“なんとなく”から始まった

実は資産運用は、借金返済と並行して、ずいぶん前から細々と続けていました。iDeCoを始めたのは2017年5月、つみたてNISAは2018年から。どちらも「友人に勧められてなんとなく」でしたが、不思議と今でも続いています(笑)

「借金があるのに投資していいの?」とよく聞かれますが、当時の私は深く考えていませんでした。ただ、結果的に“やめずに続けられた”ことが大きくて。適当に始めた運用も、「時間」を味方につけることで、気づけばしっかり育ってくれました。

つむぎ“ちゃんと勉強してから”と構えていたら、たぶん今も始められていなかったと思います。ゆるく始めて、ゆるく続ける。これがわが家には合っていたみたいです。

7年間の推移と、今のわが家

マイナスからのスタートでしたが、7年かけて資産はしっかりプラスに。借金ゼロを通り越して、コツコツ積み上がってきました。

もちろん、ずっと右肩上がりだったわけではありません。今年は自動車を購入したので一時的に減りましたし、相場が下がってヒヤッとした時期もあります。それでも「必要な出費はする、でも仕組みは止めない」を続けてきたから、長い目で見れば育ってきた——そんな感覚です。

振り返ってみても、特別なことはしていません。「見える化して、ムダを削って、コツコツ続ける」。その積み重ねだけです。派手さはないけれど、誰でも再現できるやり方だと思っています。

同じ状況の方へ、伝えたい3つのこと

もし昔の私と同じように「家計がちょっと不安」という方がいたら、お伝えしたいのはこの3つです。

- まず、家計の“現在地”を知る(貯金も借金も、全部ひとつに並べてみる)

- お金の流れを“見える化”する(ざっくりでOK。毎月見ることが大事)

- ゆるく、でも止めずに続ける(完璧より、継続)

どれも地味ですが、この3つだけで、わが家はマイナスからプラスまで来られました。

つむぎ「もっと早く始めていれば」と思うこともありますが、いちばん早いのは“今日”。気づいたときがスタートでいいんだと思います。

これからの目標

わが家はここからさらに、10年後に資産1億円を目指して、ゆるく、でも前向きに家計と向き合っていきます。正直、大きな目標です。でも、やることは今までと同じ。特別なことはせず、コツコツの延長線上に置いています。

この目標に向かう過程も、成功も失敗も、このブログで正直に記録していくつもりです。

おわりに

私は「思い立ったら即行動!」のイノシシタイプ。数字も計画も得意じゃないけれど、試行錯誤しながらここまでやってきました。だからこそ、「特別な人じゃなくてもできる」と、自分の経験を通して伝えられたらと思っています。

このブログでは、そんなわが家のお金と暮らしのリアルを、ゆるっと発信していきます。よかったら、これからの記録も一緒に見守ってもらえたらうれしいです。