「収入41万円で本当にやりくりできるの?」「3人育児で出費が多くて、管理が難しい…」

そんなふうに思っていた私が、少しずつ家計ルールを整えたことで、家計がスッキリ整い、資産も増やせるようになりました。

今回は、わが家の家計簿の始まりから、日々のやりくりルール、予算の管理方法まで、リアルな家計管理の方法をまとめてみます。

最初は何から始めればいいかわからず…手探り状態でした

我が家の収入と家計簿のサイクル

現在の我が家の手取り収入は、夫が18万円、私(妻)が23万円、あわせて41万円前後です。 数年前までは、夫の手取りが13万円ほどの時期もありましたが、そのころから少しずつ家計の見直しを始めました。

家計簿は、毎月「1日スタート・末日締め」で管理しています。給料日のタイミングに左右されず、1か月ごとの流れを整えやすいので、このスタイルに落ち着きました。

メインで家計を管理しているのは「私」

わが家では、家計の管理を私が担当しています。口座の振り分け、支払い、貯蓄、予算立てなど、すべてを一元管理しています。

夫の給与は全額引き出し、私の生活費用口座(住信SBI銀行)と現金に分けています。おこづかいや必要な現金を取り分けたら、あとはすべて家計用に使います。

わが家の資金の流れ

毎月のお金の流れは、次のような仕組みで動いています。

- 私の給与が地方銀行に振り込まれる

- 自動で【住信SBI銀行(生活費用)】へ振込

- 住信SBIからさらに自動で振り分け

- 楽天銀行(引き落としや支払い用)

- あおぞら銀行(貯蓄用)

- 夫の給与が振り込まれたら全額引き出し

- 生活費用口座と現金に分けて、管理スタート

自動振込の設定をすることで、「うっかり使ってしまった」ということがなくなり、貯蓄や支払いがスムーズになりました。

口座を自動で振り分ける仕組みが、本当にラクなんです!

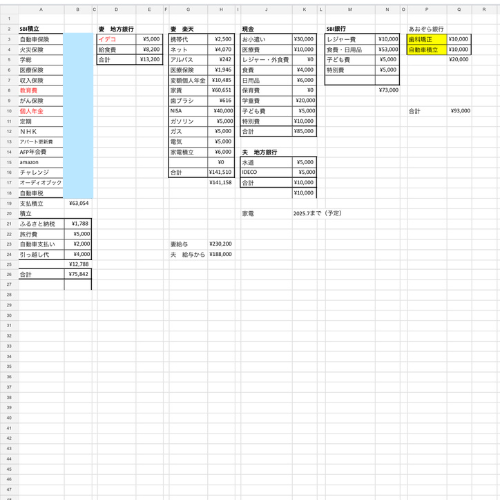

月々の予算はスプレッドシートで管理

毎月の家計管理には、スプレッドシートを使っています。Excelがちょっと得意(?)なので、わが家仕様のシートを作って活用中です。

変動費(食費・日用品・子ども費・レジャー・特別費など)は月ごとのブレが大きいため、毎月積立方式で管理しています。

例えば、今月は子どもの習い事で出費が多くても、先月あまり使っていなければそのぶんでカバーできるように調整しています。

※一部プライベート情報は省略しています

積立方式にすることで、急な出費も焦らなくて済むね!

無理なく続けるための3つの工夫

- 完璧を目指さない!ざっくり管理でもOK

- 細かく記録しすぎると疲れてしまうので、「見える化」できていればOKという気持ちで続けています。

- 目的別に口座をわける

- 支払い用・生活費用・貯蓄用と分けることで、視覚的にもお金の動きがわかりやすくなります。

- スプレッドシートは自分仕様にアレンジ

- 市販の家計簿では物足りなかったので、自分に合うように表をカスタマイズしています。

まとめ

家計管理は、きっちり完璧にやることよりも、「自分たちに合った仕組み」を作って無理なく続けることが大切だと感じています。

わが家も、以前はお金の流れがぐちゃぐちゃで毎月ヒヤヒヤしていましたが、少しずつ仕組みを整えていくことで、管理もラクになり、資産も増やすことができました。

この記事が、家計管理に悩んでいる方のヒントになれば嬉しいです!